Рынок онлайн-видеосервисов в России растет взрывными темпами. Год назад аналитики ожидали роста на 31%, в январе — минимум на 46%, в итоге остановились на 56%. По оценке J’son & Partners Consulting, в 2018 году выручка легальных видеосервисов от предоставления услуг в России составила 24,9 млрд рублей. При этом доля России в общемировом рынке увеличилась незначительно, до 0,6%. Одновременно компания повысила прогноз по росту рынка и ожидает, что к 2022 году его объем достигнет 58,7 млрд рублей.

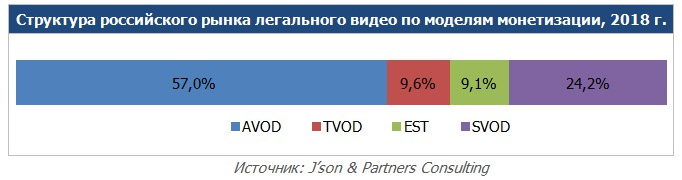

В 2018 году рекламная модель показала рост на 53%, а все платные — на 62%. В итоге структура рынка легального видео выглядит следующим образом:

- рекламная модель (AVOD) доминирует, in-stream и out-stream форматы обеспечили видеосервисам доход в размере 14,2 млрд рублей до вычета комиссий селлеров, рекламных агентств и технологических платформ (57%);

- подписка (SVOD) принесла компаниям 6 млрд рублей (24,2%);

- на аренду видеоконтента (TVOD) пользователи потратили 2,4 млрд рублей (9,6%);

- объем продаж цифровых копий (EST) составил 2,3 млрд рублей (9,1%).

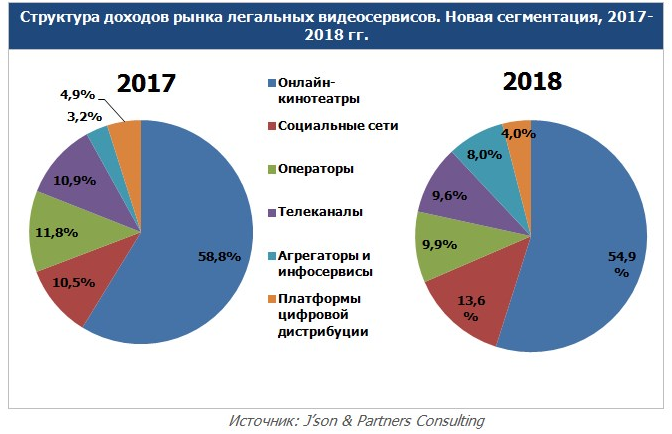

Новая сегментация, представленная Json&Partners Consulting на форуме CSTB, добавила в привычную схему сразу два сегмента — социальные сети и информационные ресурсы. При таком раскладе выручка онлайн-кинотеатров показала рост на 46%, телеканалов — на 37%, операторов — на 32%, платформ цифровой дистрибуции — на 28%, социальных сетей — на 104%, агрегаторов и инфосервисов — на 296%.

В результате выделения соцсетей из сегмента онлайн-кинотеатров последние формально сократили свою долю на рынке с 71,6% в 2017 году до 54,9% в 2018-м. Социальные сети заняли второе место по размеру выручки с рыночной долей 13,6%. Доходы операторов, телеканалов и агрегаторов уже сопоставимы по объему. Учитывая их большую аудиторию, агрегаторы и инфосервисы в ближайшем будущем могут нарастить выручку быстрее рынка и занять третье место в общей структуре.

Александра Стрелкова, директор по рекламному бизнесу ivi

Легальные онлайн-видеосервисы захватывают всё большую долю медиарынка, в первую очередь благодаря персонализированному пользовательскому опыту. Развитию способствует ряд факторов, в числе которых рост популярности Smart TV, повышение лояльности пользователей к легальным видеосервисам, рост культуры потребления платного цифрового контента, антипиратские инициативы и эксклюзивный контент. Согласно данным Json, в России, сегмент онлайн-кинотеатров за прошедший год вырос на 46%, в частности, выручка онлайн-кинотеатра ivi за прошлый год выросла на 62%.

Если говорить о рекламной модели, наиболее быстрорастущим сегментом рекламной модели в онлайн-кинотеатре по итогам прошлого года стал Smart TV (+37%). Динамике способствовало создание Smart House, первого селлера Smart TV в России, в который помимо ivi входят RuTube и Tvigle. Он позволяет размещать кампании через одно окно с настройками кросс-частоты, а его суммарное покрытие достигает 90% от всей аудитории Smart TV в России. Кроме того, онлайн-кинотеатр внедрил data-подход и персонализированную коммуникацию с пользователями и создал комитет по Smart TV в рамках IAB Russia.

Владимир Мотин, Senior digital strategist РОССТ

Агрегаторы находятся на первом месте благодаря быстрому росту programmatic-модели продаж, а также из-за эффекта низкой базы. При этом удивил рост соцсетей. Второй по объему инвентаря сегмент удвоился за прошедший год. Предполагаем, что это произошло не только благодаря миграции доли бюджета рекламодателей с ТВ в наиболее популярную среду в digital, но и благодаря созданию собственного эксклюзивного контента.

Однако, судя по методологии, youtube не попал ни в агрегаторы, ни в соцсети. Исследование, в котом присутствовали бы данные по youtube (как темпы роста, так и абсолютные значения), можно было бы считать наиболее полным.

Что касается трендов, в 2019 году мы ожидаем увидеть движение рынка на встречу более понятному и прозрачному мониторингу онлайн-видео. Вопросы измерения реальной аудитории (в людях), а также замера эффективности этого медиа остаются актуальными, при этом число рекламодателей, а следовательно, их бюджеты, растут. Одними силами рекламных агентств здесь не справиться, и селлеры должны либо решить эти вопросы превентивно, либо реагировать на недовольства рекламодателей.

Исходя из оценки J’son & Partners Consulting, объем сегмента онлайн-кинотеатров составил 13,6 млрд рублей. Это на треть больше предварительных данных «ТМТ Консалтинг», озвученных на том же CSTB. Тогда гендиректор исследовательской компании Константин Анкилов сообщил, что выручка онлайн-кинотеатров в России выросла на 35% и достигла 10,4 млрд рублей. По его словам, наиболее высокими темпами (+50%) росли доходы, полученные по платной модели. Пользовательские платежи обеспечили игрокам 65% доходов, реклама — 35%. По прогнозам «ТМТ Консалтинг», к 2023 году рынок удвоится, его объем вырастет до 22,5 млрд рублей.

На момент подготовки материала по итогам 2018 года отчитались ivi, Okko и tvzavr, тогда как Megogo и Tvigle данные о доходах не предоставили. Выручка ivi составила 3,94 млрд рублей, оборот Okko достиг 2,5 млрд рублей, выручка tvzavr увеличилась до 770 млн рублей. Самым быстрорастущим игроком стал Okko, чьи доходы подскочили сразу на 81%.

По подсчетам Sostav, рыночная доля ivi составляет 29%, Okko — 18,4%, tvzavr — 5,7%.

Иван Гродецкий, генеральный директор онлайн-кинотеатра Okko

Подписные и другие платные модели просмотра контента продолжают расти опережающими темпами. Потребительские привычки меняются в пользу легальных сервисов, и все больше россиян осознанно отдают предпочтение платным сервисам, оценив такие их преимущества, как высокое качество картинки и звука, отсутствие рекламы, удобство просмотра, «родительский контроль» и множество других. В 2018 году на рынке продолжили появляться новые игроки, что способствовало усилению конкуренции, однако Okko сохраняет лидирующие позиции среди платных онлайн-кинотеатров благодаря постоянному технологическому совершенствованию и расширению библиотеки контента. Важным событием в 2018 году для Okko стало объединение с Rambler Group, которое, безусловно, позволит онлайн-кинотеатру укрепить свои позиции на рынке онлайн и офлайн.

Варвара Давыдова, коммерческий директор tvzavr

Мы очень рады, что рынок онлайн-кинотеатров растет и развивается столь активно, с каждым годом играя все более заметную роль в wифровой экономике страны. Видеореклама — один из главных драйверов этого роста: все больше известных мировых брендов отдают ей предпочтение, поскольку видят в интернете больше персонализировнности, интерактивности и творческого подхода, в отличие от рекламы на телевидении. Важным фактором роста выручки также стала и платная модель.

Ключевыми тенденциями развития рынка легальных видеосервисов аналитики называют:

- Рост выручки от платных моделей монетизации, прежде всего подписки.

- Увеличение доходов от формата out-stream.

- Сотрудничество операторов, онлайн-кинотеатров, телеканалов, социальных сетей и агрегаторов между собой.

- Производство онлайн-кинотеатрами собственного контента.

- Кроссплатформенность и мультискрин.

- Увеличение объема предложения видео в 4К.

- Включение сервисов онлайн-видео в маркетплейсы.

В свою очередь, Sostav предложил экспертам прокомментировать итоги года.

Дмитрий Богданов, генеральный продюсер Студия Ривелти

Цифры J'son & Partners, на мой взгляд, корректны и отражают действительность. То, чего все давно ждали, стало происходить и измеряться. Онлайн-видеосервисы растут, пиратского контента становится меньше, пользователи начинают платить за контент. А ведь говорили, что в России это невозможно в ближайшие лет двадцать. На взрывной рост онлайн-видеосервисов повлияла модель, при которой рейтинговый контент впервые появляется не в эфире телеканалов, а в онлайне. Контент востребованный, люди начинают платить — никто уже не ждет никакого показа по ТВ. Подобную успешную стратегию мы наблюдали с платформой ТНТ-PREMIER и нашумевшими сериалами «Домашний арест» и «Звоните Ди Каприо», которые как раз появились на этой площадке, и все мы кинулись покупать подписку. Такая модель дистрибуции контента приживается и цветет пышным цветом. Агрегаторы и инфосервисы тоже растут невероятными темпами — все хотят получать услугу или информацию в одном окне. Госуслуги — яркий тому пример.

Думаю, что основные тренды будут продолжать свое движение и, скорее всего, к ним присоединятся мессенджеры: появится какой-нибудь заметный игрок, который захочет объединить потоки сообщений в единую ленту. Тот же агрегатор, но для наших бесконечных чатов.

Сергей Житинец, генеральный директор MOTIVE agency & production

Сервисы, платформы, технологии размножаются с невероятной скоростью, поэтому делать прогнозы в диджитал стоит с осторожностью. Совершенно очевидно, что out-stream реклама, как и другие формы взаимодействия с аудиторией в релевантном контенте, будет набирать обороты. При этом сам рекламный контент станет более креативным. С увеличением рынка продакшн студий акцент сместится в сторону нестандартных решений. Уже достаточно скоро за штурвал встанут молодые специалисты, не привыкшие к рекламе нулевых, поэтому доля «голливудских» роликов стремительно уменьшится. В рекламе появится больше музыки и песен (здесь стоит присмотреться к японскому и китайскому рекламному бизнесу), а также большое количество сериалов и короткометражек в связи с развитием направления «русский Netflix». На рынок активно внедряются и новые форматы — VR, AR, голограммы и интерактивные видео, связанные с киннектом. Еще одним трендом станет реклама с нелинейным сюжетом, где мы самостоятельно выбираем исход сценария. Производителей рекламы ждут новые технологические возможности, а рынок — новые бюджеты.

Данил Марьинский, директор по продукту Первого Клиентского агентства, Be Brand Group

Онлайн-видео заняло место на троне рядом с телевидением, но в действительности оно к этому давно и прочно шло. Видео — мощный канал по воздействию на аудиторию, а миграция бюджетов и рост инвентаря в интернете — следствие изменения структуры потребления.

И все же видео в интернете — не так просто. Нельзя просто взять ТВ-ролик и поместить его в смартфон. Главный тренд 2019−20 года — адаптация контента под формат. Крупнейшие бренды делают из своего креатива конструктор, где для каждого формата создается свой ролик. Второй тренд, который хотелось бы увидеть, это появление контента, адаптированного под аудитории площадки. Например, сериал в сторис или интерактивное кино от российского бренда.

Максим Сидореня, Генеральный директор Bolt Production

В 3−4 квартале прошлого года был всплеск новых брифов и зачастую они были про OLV. По ощущениям, видеорекламой начал интересоваться средний бизнес, который пока не тянет рекламу на ТВ, но при этом активно использует в своем продвижении диджитал-инструменты.

При общем росте рынка видео, отдельные рекламные кампании будут становиться бюджетнее. Это связано с объемом выпускаемого брендами контента — если раньше это был один ТВ-ролик в квартал, то сейчас к этому добавляется много проектов под разные задачи в диджитал. Реалии говорят о том, что сервис и бесконечные этапы согласования будут срезаться в пользу более бюджетного и быстрого запуска новых рекламных кампаний.

Олег Агейчев режиссер, основатель Видеостудия Mozga

Российские VOD-платформы выходят на новый уровень — производство собственного контента. Успехи таких релизов, конечно, привлекут и новых рекламодателей. По моим прогнозам, все больше брендов будут структурировать свои ЦА на ярко выраженные подгруппы, а в рамках кампаний будут производиться пакеты роликов со специализированными сообщениями для каждой подгруппы.

Сергей Шанович, генеральный продюсер Студия SHANDESIGN

Думаю, эти показатели отражают общую тенденцию развития культуры медиапотребления. Тренд на тотальное доминирование видеосервисов, агрегаторов и соцсетей продолжится, телеканалы — к моему сожалению -продолжат падение и все больше будут сепарировать контент на разные платформы дистрибуции.